USA Kreditscoring aufbauen, um damit später deutsche Immobilien zu finanzieren. Ist das möglich?

Hallo Michael,

die Antwort ist ein Ja und ein Nein.

Warum?

Finanzierungsprogramme bei US-Banken ändern sich alle paar Monate. Mal ist mehr, mal ist weniger möglich. Kontinuität ist nicht so, wie du es aus Deutschland vielleicht kennst.

Der Aufbau eines ziemlich guten Scores dauert Jahre und erfordert von dir bestimmte Aktivitäten. Zudem musst du in das US-System technisch einwandern bzw. du musst simulieren, dass du ein resident bist. Es gibt Leute, die das erfolgreich getan haben, deswegen ja, und es gibt Leute, die an irgendeiner Hürde gestoppt haben. Es werden Hürden kommen.

Das war allgemein, jetzt zum Immobilienbereich.

Immobilienfinanzierung mit US-Banken

Falls du in den USA eine Immobilie finanzieren möchtest, kannst du das als non-resident auch ohne dir in den USA ein Kreditscoring aufgebaut zu haben.

Banken schauen bei Immobilienfinanzierungen in den USA mehr auf die Immobilie als in Deutschland. In Deutschland wird mehr auf das Einkommen (weniger auf die bereits geschaffenen oder zu schaffenden Vermögenswerte geschaut). Es gibt spezielle Programme zur Ausländerfinanzierung oder auch sogenannte „low doc“-Finanzierungen. Das bedeutet nur wenige oder keine Unterlagen zum Einkommen bzw. Bonität. Diese sind sehr stark Immobilien-bezogen. Die Immobilie ist die Sicherheit für die Rückzahlung des Darlehens.

Die Immobilie muss in den USA sein.

Das hilft dir noch nicht weiter. Für dich wären nach dem Aufbau einer entsprechenden Bonität Privat- oder Unternehmenskredite interessant, bei denen die Verwendung frei ist, sodass du das Geld außer Landes überweisen kannst.

Ob das für deine Immobilienideen eine gute Lösung ist, kommt auf das von dir gewünschte Volumen und die Dauer an. Es gibt immer mal wieder Programme zur Förderung von Existenzgründungen oder Erweiterungen von kleineren und mittleren Unternehmen (KMUs). Die Höhe liegt üblicherweise unter 1 Million USD, oft auch unter 100.000 USD.

Der Zinssatz ist anfangs oft attraktiv. Teilweise 0 % für 6 oder 12 Monate. Anschließend dafür aber heftig.

In den USA sind die Zinssätze traditionell höher als in Deutschland. Insbesondere, wenn man über Kreditkarten finanziert.

Über Kreditkarten findet größtenteils der Bonitätsaufbau statt.

Zinssätze von 29 % p.a. sind marktüblich. Günstige liegen bei 22 %. Hier bleibt man nicht lange im Kredit, sondern schichtet von Kreditkarte zu Kreditkarte um, wenn man gerade wieder irgendwo einen zinsfreien Zeitraum ergattern konnte. Dieses Geld lässt sich leicht nach Deutschland bringen.

Ein typischer Immobilienkredit nicht. Aber auch hier liegen die Zinsen tendenziell zwischen 4 und 10 %.

Was man in Deutschland tun kann

Würde ich in Deutschland Immobilien finanzieren wollen, würde ich in Deutschland dafür entsprechende Bonität aufbauen wollen. Das habe ich vor 10 Jahren strategisch gemacht. Hier die einzelnen Schritte kurz angerissen:

- Maximal 3 Girokonten bei Top-Banken.

- Einrichtung bzw. Erhöhung der Dispo-Kreditlinien bei diesen 3 Banken.

- Einrichtung bzw. Erhöhung der Kreditlinie von Kreditkarten.

- Einrichtung eines Rahmenkredits (= Kreditlinie bzw. Dispo bei einer nicht girokontoführenden Bank).

- Einrichtung von einem oder zwei Wertpapierkrediten.

- Einrichtung eines maximalen Dispos auf dem Geschäftskonto durch Sicherung im Grundbuch.

- Beziehungsaufbau zu vermögenden Leuten, für die man von Wert sein kann.

Alles zusammengenommen, aktiviert und genutzt, kann helfen künftige Projekte zu realisieren, bei denen andere sagen würden, das geht nicht.

Hilft dir das bei deinen Gedanken weiter?

Noch zwei praktische Tipps für Deutschland:

- Lass dein ältestes Girokonto bestehen, selbst wenn es Gebühren kostet.

- Ziehe nicht zu häufig um bzw. melde dich niemals bei Adressen in Vierteln an, die „problematisch“ sind.

Bestandsanalyse ist der erste Schritt

Im Aufsteiger-Training sind wir den Bonitätsaufbau intensiver angegangen. Beispielsweise auch Auskunftsersuchen bei unseren Banken, um zu prüfen, wie sie uns sehen.

Ein leichter Einstieg ist, sich permanenten Zugang zur eigenen Schufa zu holen, um alle hinterlegten Daten einzusehen und neue Einträge sofort zu prüfen, ob sie in Ordnung sind.

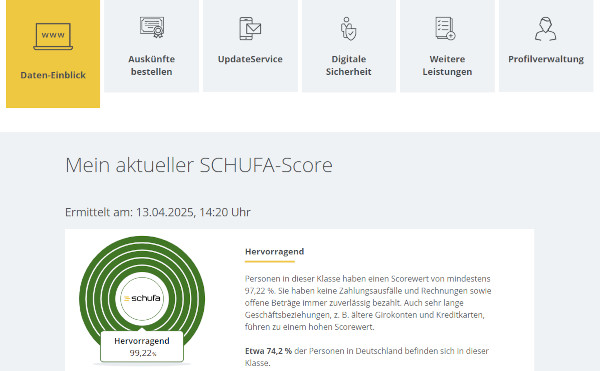

Ich hatte meinen Schufa-Score bis auf 99,63 hochbekommen. Dann bin ich nach 14 Jahren umgezogen. Der Wert fiel in zwei Etappen bis auf 98,22 ab. Aktueller Zwischenstand ist 99,22. Tendenz steigend.

Dein Weg in den internen Schufa-Bereich:

Seit Jahren habe ich so ein Schufa-Abo. Man kommt leicht wieder raus. Mir ist es das wert, meine Bonität im Blick zu behalten und ggf. sofort reagieren zu können, wenn etwas Falsches eingetragen wird.

Vielleicht sind auch diese Themen für dich interessant?

- LLC: Konto eröffnen online in deutsch bzw. Deutschland?

- USA: Echte Credit Card für Deutsche

- Investieren in amerikanisches Land leicht gemacht

PS: Habe gesehen, dass du im Business mit geförderten altersgerechten Badsanierungen bist. Vielleicht ergibt sich die Gelegenheit, dass du mir davon etwas erzählen kannst? Da bahnt sich gerade ein Projekt an.

Schreibe eine Ergänzung oder stelle eine Frage, Danke fürs Engagement!